< 上一页

2018-12-10

阅览人数: 6733

孳息率曲线倒挂

孳息率曲线倒挂

上周二10年期美国国债债息一度跌穿2.9厘水平,短债及长债的息差收窄,孳息率曲线倒挂范围扩大至更多年期国债。当日美股三大指数急泻超过3%。孳息率曲线倒挂再次触发市场对美国经济前景转差的忧虑。

一般而言,长债债息应该比短债债息高,原因类似定期存款利率。若资金的绑定年期较长,投资者便需要较高的利率补偿再投资及通胀风险。当长债和短债两者的息差出现负值,孳息率曲线便会出现倒挂。举例来说,现时2年期美国国债孳息率为2.71%,5年期国债孳息率为2.69%,息差约-0.02%;而更具指标性的10年期和2年期国债息差仅0.14%。市场的风险胃纳(Risk appetite)转弱,看淡经济前景。

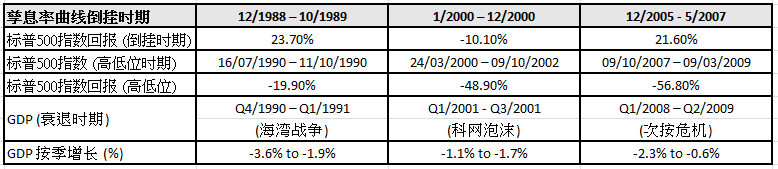

在过去三十年,孳息率曲线曾出现三次倒挂的时期,但美股表现不一定会实时转弱(表一)。不过,在随后数月至20个月内,标普500指数便会出现大幅度调整,先从高位下滑,继而便是经济衰退。因此,虽然孳息率曲线倒挂与每一次的经济危机并无直接关系,但已被广泛视为经济衰退的先兆。

现时美股估值偏高,股市在孳息率曲线出现倒挂后已开始回调,情况与2000年科网泡沫类似,因此建议投资者减持美股。

表一. 过去3次美国国债息率(10年期-2年期)出现倒挂后的经济及股市表现

数据源: 圣路易斯联邦储备银行, 彭博

作者:中原金融研究部