< 上一页

银行业锐变

银行业锐变

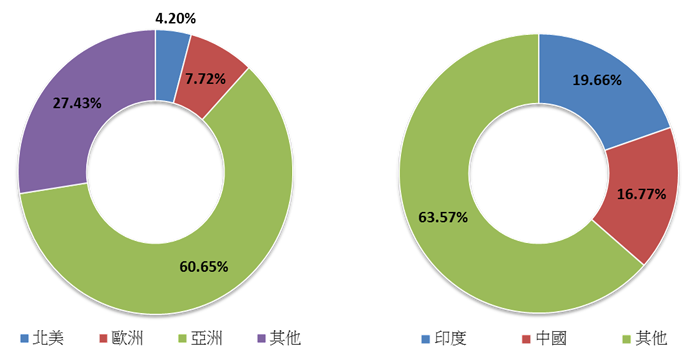

在流动通讯科技突飞猛进的时代,银行业 (特别是亚洲) 未来或会在 「虚拟银行」领军下带来结构转变。根据香港金融管理局的定义,虚拟银行 (“Virtual Bank”) 是指主要透过互联网或其他形式的电子传送渠道而非实体分行提供零售银行服务 (包括但不限于存款、转账、小型贷款、一般保险、外汇找换等) 的银行。虚拟银行的崛起源于1) 智能手机用户上升、2) 互联网速度增加、及3)更精通高科技及要求方便快捷的客户群的冒起 (特别是Y及Z世代 (生于1980 至2000及之后)),全球60%的Y及Z世代均集中在亚洲区,中国为19.66%、印度为16.77%。因此,亚洲区的虚拟银行发展潜力或比其他地区丰厚 (图1)。同时,各地金融监管机构 (特别是发展中国家) 除因鼓励创新而积极推广虚拟银行外,另一原因为该措施可协助解决部份国家银行服务严重使用不足(Underbanked)的情形。

图1: 全球Y及Z世代60%集中在亚洲,其中印度及中国共占全球36.4%

银行服务主要分4部份1) 零售银行 (Retail Banking)、2) 企业银行 (Corporate Banking)、3) 投资银行 (Investment Banking)及4) 私人银行 (Private Banking)。企业银行及投资银行一般会比零售银行提供更专门、更大型的服务 (如银团贷款、上市集资),因此今次虚拟银行革命的冲击或对企业及投资银行少。另今次的变革与过往只有银行参与的情况 (如网上银行的普及)不同,是次转变的参与方亦包括科技巨头、电讯商、零售商等非金融机构企业。

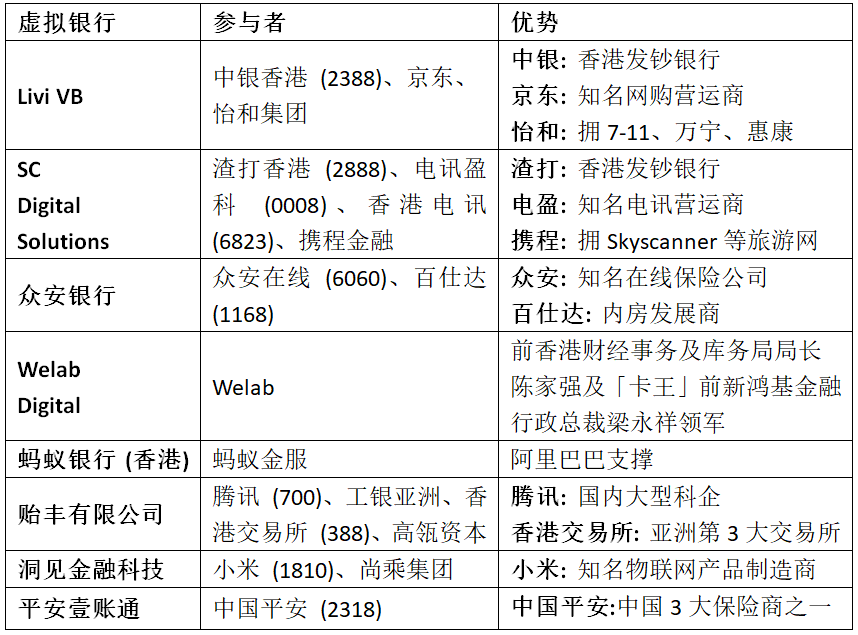

香港金管局已在2018年5月就虚拟银行一事阐释发牌规则。自2019年3月27日始,金管局已发出8个虚拟银行牌照,而牌照经营者中不乏知名企业 (表1),各有优势。

表1: 获发虚拟银行牌照的8间银行,持份者各有优势

传统银行现正从两方面积极「备战」虚拟银行: 1) 汇丰、渣打及中银香港于8月1日取消最低存款金额手续费: 2) 东亚银行则于2018年4月推出新的手机流动银行程序,提升银行服务的质素、汇丰银行亦于2017推出PayMe。由于整个金融变革在香港仍处于起步阶段,因此短期或未必可实时产生效益,故现时宜密切留意上述虚拟银行开展业务后的商业及盈利模式是否可持续。不过随着Y及Z世代影响力日增及科技进步,虚拟银行概念未来或可看高一线。

作者: 中原金融研究部