(繁) 電子煙第一股?思摩爾的投資思路

(繁) 背景資料:

思摩爾的前身是成立於2009年9月的深圳市麥克韋爾科技有限公司,據Wind顯示,2016年3月麥克韋爾正式登陸新三板。按前復權股價計,截止2018年6月8日收盤報每股124.07元,較上市首日收盤價每股10.98元漲幅超十倍,成為低迷的新三板市場中首家完成十倍漲幅的個股。2019年6月5日,停牌多日的麥克韋爾發佈公告稱終止在新三板掛牌,為了前往香港交易所上市,公司完成了一系列重組,才正式以思摩爾的新名稱在香港上市。

業務情況:

1)市佔率全球第一

根據招股書顯示,以2019年收入計算,思摩爾以11.03億美元(約合76.11億元人民幣)的年度收入位居全球最大的電子霧化設備製造商,市佔率達到16.5%,較其他競爭廠商優勢明顯。

公司的龍頭位置非常穩固,因爲我們如果再深入一點去看的話,不難發現行業首5名的公司,在行業快速增長下,只要思摩爾的收入和市場份額在上升,這足以側面印證思摩爾的競爭實力遠超其他同行,一直在gaining market share。

而且思摩爾已率先跟一些國内外客戶建立良好關係,而本身烟草行業就是一個寡頭壟斷行業,因此一旦取得巨頭們的信任,並持續在工藝技術上提升,合作關係應該是穩固的;而反過來說,透過與巨頭們的緊密合作,更能較好引領市場技術方向,掌握產品話語權。

2)ODM業務佔比持續增加

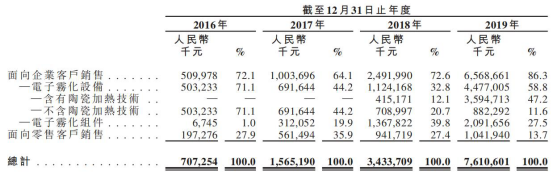

思摩爾主營業務包括基於ODM製造加熱不燃燒產品的電子霧化設備及電子霧化組件。在規模優勢及高研發投入的情況下,思摩爾一方面為日本煙草、美英煙草、Reynolds Asia Pacific等國際煙草及電子霧化公司提供研究、設計及製造的業務,另一方面也以自有品牌APV開展零售業務。

思摩爾2016至2019年收入的年複合增長率高達120.8%,但面向企業客戶的ODM業務及面向零售客戶的APV自有品牌業務已經出現了分化。

2017至2019年,面向企業客戶收入年化收入增速分別為96.8%、148.3%、163.6%,呈加速趨勢。同期,面向零售客戶收入年化收入增速則分別為184.4%、67.7%、10.6%,增長則急速放緩。

2019全年,面向企業客戶收入同比增長163.6%至65.69億元,佔公司總收入比重達到86.3%;面向零售客戶收入同比僅增長10.6%至10.42億元,佔公司總收入比重降至13.7%。

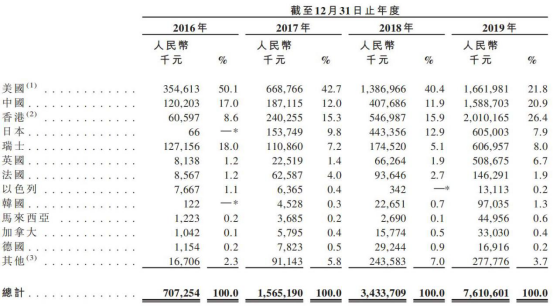

3)美國市場收入佔比最高

以地區劃分的話,美國市場現時佔比最高,高達30.9%;但這應該同時考慮到公司銷往香港地區的產品實際上超過90%也是發往美國,因此綜合來看,美國市場實際上佔上大約近50%的收入。同時,中國和英國的增長也非常迅速。

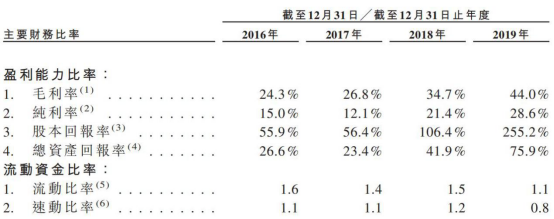

4)毛利率與純利率持續提升

2016至2019年,思摩爾毛利率分別為24.3%、26.8%、34.7%、44.0%;純利率分別為15.0%、12.1%、21.4%、28.6%。盈利能力不斷上升,一方面是受惠economy of scale,從銷售成本佔收入比例中已看到數字從2016年的75.7%下降至2019年的56.0%。另一方面,公司推出平均售價更高的新系列加熱不燃燒產品,因此公司的每標準單位的電子霧化設備及電子霧化組件價格不斷上升。

5)研發開支維持3-4%之間

研發開支投入是公司保持領先優勢及推出高單價產品的關鍵之一,2016至2019年公司研發開支投入占總收入比重分別為2.1%、3.9%、3.1%及3.6%。

市場空間遼闊:

參考招股書文件,研究機構沙利文預估2019至2024年電子烟銷售額佔烟草製品銷售總額的比例將由4.2%提升至9.3%;加熱不燃燒設備銷售額占比將由0.7%提升至2.7%。

主要客戶:

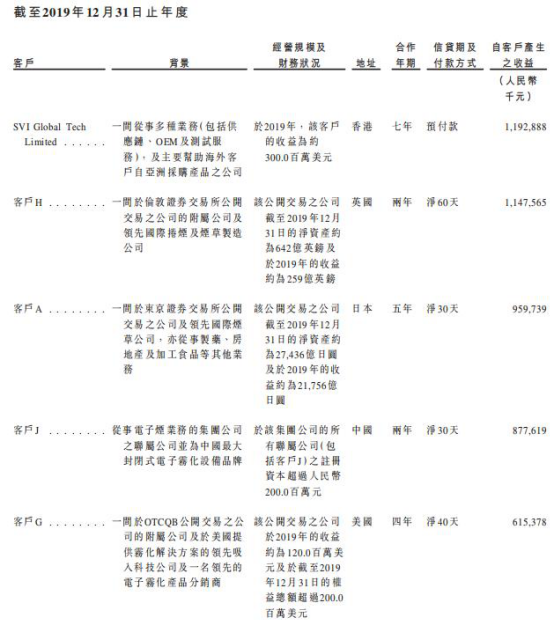

思摩爾為海內外熱門品牌代工,包括英美煙草的NUSE和Vype、日本煙草的Ploom和Logic、RELX、NJOY、YOOZ、福祿、MOTI、BINK、VFOLK、VANGO、NUT等。根據Wind披露,該公司2018年前5大客戶個個來頭不小,分別為Jupier Research LLC、日本煙草、Reynolds Asia-Pacific、Kim Interntional Corporation、Nu Mark LLC。

主營業務拆分:兩大業務模式、三類主流產品

公司產品覆蓋了市面上主流的新型烟草電子設備品類,主要可分為三種:封閉式電子霧化設備、電子霧化組件、開放式電子霧化設備。其中,前二者主要為公司對企業客戶的代工產品,後者為公司自有品牌零售產品。公司代工與零售業務均呈現快速增長趨勢,2019年受惠於含陶瓷加熱技術的霧化設備銷量大幅增加使得公司面向企業客戶銷售的收入增速迅猛。於2019年,公司面對企業客戶的收入為65.69億元,同比增163.59%;對零售客戶的收入為10.4億元,同比增長達10.6%。

公司代工業務主要為兩種模式:1)ODM原始設計製造商,公司設計及製造最終以客戶品牌銷售的指定產品;2)OEM原始設備製造商,公司完全或部分根據客戶設計和規格製造產品,且該產品以客戶的品牌銷售。

1)封閉式電子霧化設備:

公司製造的封閉式電子霧化設備主要用於封閉式電子烟(下稱“小烟”)。小烟主要由封閉式電子霧化器及電池組成,其中,前者又包括了霧化芯和電子霧化液。需留意的是公司並不生產電子霧化液,但可根據客戶需要對封閉式電子霧化器注入或不注入電子霧化液。

封閉式電子霧化設備可充電重複使用或一次性使用,用家一般可持續使用約3至12天,其較開放式電子霧化設備更具便攜、多種個性化、及易使用的特點。招股書中,公司對企業的電子霧化設備業務按是否含有陶瓷加熱技術進一步對業務進行拆分,以2019年爲例,含有陶瓷加熱技術產品與不含陶瓷加熱技術產品在封閉式電子霧化設備中分別佔比80.3%和19.7%,其中前者業績於期内實現大幅增長,同比增速達765.8%,是公司目前增長最快的業務之一。

2)電子霧化組件(加熱不燃燒烟草及CBD霧化設備):

公司製造的電子霧化組件主要用於加熱不燃燒烟草HNB和工業大麻CBD霧化設備,主要產品為封閉式電子霧化器。

加熱不燃燒煙草HNB是一種烟草製品,封閉式電子霧化器通過使用電池可加熱烟草,從而產生含有尼古丁的霧化氣體。由於其並非直接加熱煙草,而是產生霧化汽後通過加熱含有尼古丁的烟草膠囊,因此較可燃捲煙釋放更少的有害物質。現時,公司主要為日本煙草的HNB品牌Ploom TECH生產封閉式電子霧化器。

HNB產品使用真正的煙草,能提供消費者所需要的尼古丁攝取以及“煙味”。HNB300-390度加熱,尼古丁和有害顆粒減少90%以上,減害作用明顯。中老年的減害替代,和青年人的時尚潮品,有望快速提升市佔率。

另外,工業大麻CBD霧化設備是一種可令使用者抽吸含有CBD的液體的器具,近年來相關市場受益工業大麻全球合法化進程不斷推進而快速發展。公司在該業務中使用的自研陶瓷加熱技術,除可應用於製造加熱不燃燒產品和工業大麻霧化設備外,還可用於製造醫療用途或娛樂用途(如THC霧化)的電子霧化設備。

3)開放式電子霧化設備:

公司擁有自有品牌的APV零售業務。APV指高級進階私人電子烟設備,即一種擁有若干先進功能的電子霧化設備。公司將不含電子霧化液的APV設備銷售給分銷商,再由分銷商通過其在當地市場的線上及線下渠道賣給終端消費者。公司的APV主要為開放式電子霧化設備,即“大烟”設備,由開放式電子霧化器(包括發熱絲)、電池模組(包括電池)組成。與封閉式電子霧化器不同的是,用戶可自行將不同發熱絲、電池模組、電子霧化液組合,以生成更多個性化體驗。目前,公司擁有的開放式電子霧化設備品牌包括“Vaporesso”、“Renova”、“Revenant Vape”等。

企業核心競爭力/護城河:

研發實力是公司在電子烟這個新興行業發展的最大優勢及保障,這是因爲行業還是處於發展初期,不同的政策環境、消費習慣等因素也有機會影響產品的最終情況。公司需要擁有高度的研發能力,以滿足市場的變化環境。

譬如,2006年研發的FEELM陶瓷霧化芯使其產品形成強大的差異化競爭力。傳統的棉芯發熱絲具有熱量分部不均勻、加熱過程無效、以及燒焦味道不可避免等問題。FEELM霧化芯將金屬薄膜與陶瓷導體相結合,其金屬薄膜設計創造了寬幅加熱表面,優勢包括:1)口感絲滑、還原度高,出煙均勻綿柔,純淨味道沒有燒味;2)陶瓷霧化芯金屬膜迅速導熱並均勻蒸發煙油,不糊芯;3)更大蒸汽,與普通霧化芯相比,蒸氣量增加52%;4)更高爽感:FEELM將尼古丁輸送率提高了56%;5)安全穩定,運行時不會產生噪音;6)煙彈完全密封使體驗乾淨方便,不漏油;7)自動化生產保證產品高效生產並擁有更高質量。

行業最新發展情況:

1)美國政策風向有改變大反轉

2019年10月,美國疾控中心表示美國出現多起和電子煙有關的肺損傷病例,隨即對電子煙發起調查,並建議人們停止使用電子煙產品。電子煙行業銷量受到巨大沖擊,銷售額下滑近4成。中國也立即停止電子煙網上銷售渠道。

根據7月8日最新消息, FDA官網和菲莫國際官網顯示,菲莫旗下加熱不燃燒產品IQQS正式通過了FDA作爲改良風險烟草產品(MRTP)進行銷售的審核,將正式作爲減害產品在美國上市銷售。當FDA批准,這意味著全球其他地方也有機會跟進,亦會打消全球消費者對電子煙的猜忌和懷疑。HNB行業將開始加速發展。

2)香港暫時終止立法

今年6月2日,香港立法會吸煙法案委員會宣佈終止有關當地禁止使用霧化產品的討論和程序,暫時放棄了禁止新型煙草及蒸汽電子煙產品的計劃。

3)四川中煙線下加熱不燃燒體驗店開業

6月23日,四川中煙率先在線下設立加熱不燃燒線下體驗店。背後肯定獲得了許可,其他地方中煙系公司肯定會跟進。國產新型煙草即將面世。市場預計今年下半年中國將出台電子烟政策。2019年11月1日,中國市場監管總局和國家煙草專賣局聯合發文督促禁止電子煙網售,並禁止在互聯網上發佈電子煙廣告。深圳、杭州、南寧等城市也禁止在公共場所吸電子煙。目前全球超過42個國家和地區禁止或限制在公共場所使用電子煙。

總結:

現在國内外對電子烟的立場不一,究竟最終會否立法批准大規模銷售還是未知之數。這是因爲一來究竟電子烟是否一個比傳統香煙更健康的替代還是各有各的説法;其次,電子烟動了傳統烟草行業的奶酪,也影響了國家的財政收入,因此最終結果如何還具有一定不確定性。我們只可以假設這個行業會繼續受到嚴厲監管,同時以較小的倉位去參與這個行業,在風險和潛在回報中取得一個平衡。

我們主要的投資思路:

- 中烟現在積極佈局加熱不燃燒領域,會否將電子烟推向更主流的市場?公司在 2017 年開始研發 HNB 設備,打造了完整的技術平台 METEX,獲得多個核心發明和外觀專利。HNB 設備領域的核心驅動力是技術水平,公司將憑藉優質的產品力打開 HNB 設備市場空間,公司已經和多家中煙公司深度合作;

- 上市的選擇不多,而思摩爾已經貴為OEM龍頭,市佔率在過去快速提升,預計今年上半年提高至20%,市佔率快速提升,疊加行業高速增長30%+,水大魚大;

- 被納入港股通的預期;

- 電子烟規範化之後,實際上是更有利龍頭發展(思摩爾之客戶),行業集中度有望進一步提高;

- 電子烟滲透率還是很低,應該是藍海市場;根據歐睿國際統計,2019年全球新型煙草市場(霧化+HNB)銷售規模達到26億美元,同比增長28%,僅約占全球煙草銷售規模的4.33%,滲透率仍處於較低階段;

- 公司客戶 VUSE市占率呈現了爆發增長的態勢,或將超越JUUL。VUSE在美國 2019 年市占率僅為5%,到 2020 年初已增長至 35.3%,作為領先指標設備市占率已經高達65%,下半年或許將全面超越JUUL,將成為行業標誌性事件;在歐洲及加拿大,VUSE 市佔率也逐步提升并列第一,四月份海關數據,公司銷售給VUSE的出貨量增長10倍(單月收入3億元)。其他客戶也在快速增長。悅刻海外銷售也開始爆發,4月海關出口數據增長10倍,其他客戶 NJOY 在 2020 年 4 月也開始同比增長,公司收入和利潤今年二季度創歷史新高;

- 已率先佈局醫藥領域,公司已經和多個醫藥公司在霧化用藥領域開展合作,深入研究氣溶膠的霧化機理。2020 年年底或有實質性產品推出;

- 場景需求在烟草消費領域並不是新事物,消費者在不同場景下可能會使用不同的產品作配備。

至於估值方面,過去公司的成長性很好,今年的業績很可能受到疫情影響,因此並不好説,但是按道理未來的增長空間維持50%+,應該還是有不錯的確定性。

其他參考文件:

1)2020新型烟草消費研究報告:烟草融合消費的到來

https://www.vapejoin.com/news/202006/29/21480.html

(執筆之時,筆者及其客戶持有思摩爾,並隨時買入或賣出)

作者洪龍荃,博立聯合創辦人、基金經理、中原資產管理投資總監

发表意见...