< 上一頁

2018-01-09

閱覽人數: 7095

去槓桿不會衝擊資本市場

去槓桿不會衝擊資本市場

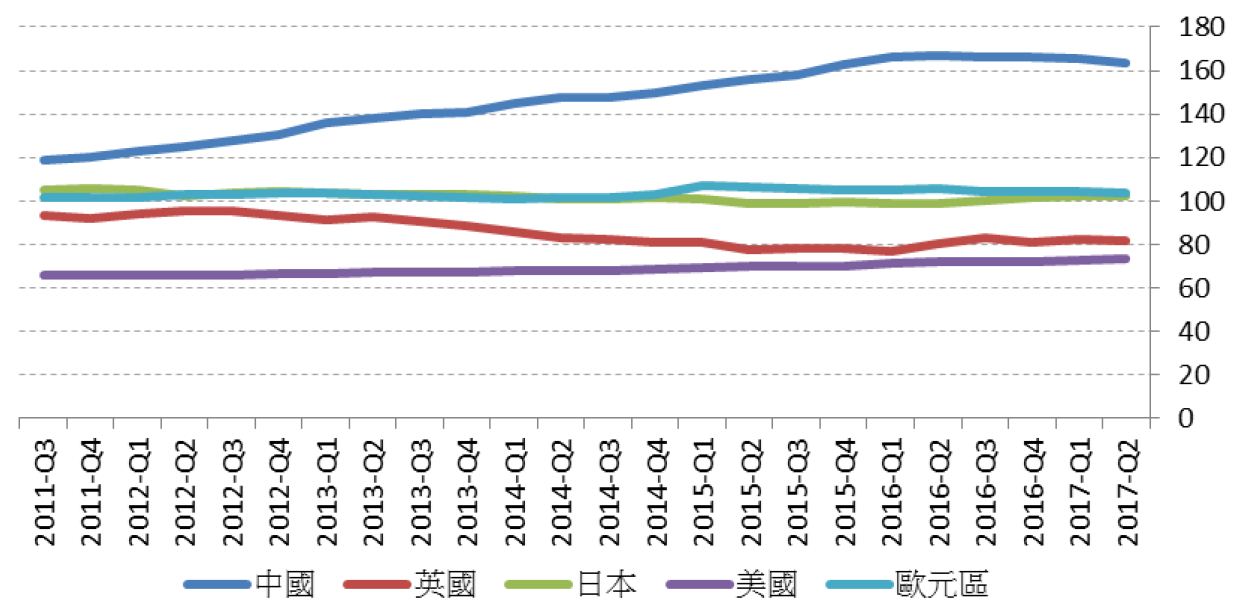

中國債務近年一直是令人關注的問題,當中最核心的問題是企業債高企。截至2017年第2季,中國非金融部門總信貸佔GDP比率達到225.9%。這個整體數字與英、美等發達國家相約,少於日本的373%,但按企業債的部份計,中國企業債由2011年第3季的118.6%,短短數年間達GDP的163.4%,相比其他上述國家只有約70%-100%不等,情況並不樂觀。企業債高企,為促使中央實施去槓桿政策的主要原因。

圖:各國企業債佔GDP比率(%)

資料來源:國際清算銀行

去槓桿政策主要可分為三方面:第一是以在2016年升級而成的為宏觀審慎評估體系(MPA)考核制度監管金融機構信貸增長情況,當中評估金融機構在資本和槓桿情況、資產負債情況、流動性等方面的健康狀況;第二是以政策工具利率引導市場利率上升,提高資金成本以抑制槓桿。2017年,逆回購操作及中期借貸便利(MLF)等人行政策工具,其利率均累計上升35點子;第三是一行三會(即人民銀行、銀監會、證監會及保監會)頌布,對金融業內各種行為進行規範的監管政策。

我們相信2018年去槓桿仍然是政策主調,具體來說,資金供應偏緊、強監管的狀況應會持續。但因為中國經濟依賴投資(佔GDP 44%),而投資依賴信貸(股票融資只佔社會融資規模存量4%),假如去槓桿過快,將對實體經濟造成打擊,不是中國政府願見的局面。

作者:中原金融研究部