< 上一頁

2019-05-06

閱覽人數: 5097

資產價格與經濟

資產價格與經濟

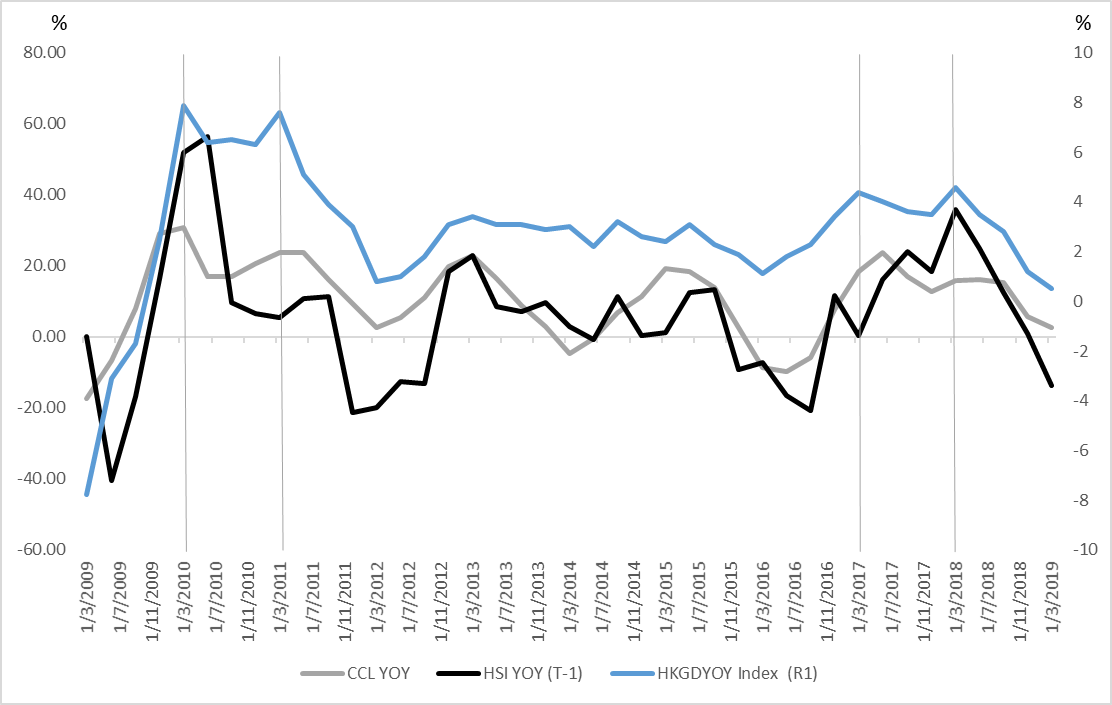

今年第一季本地GDP按年增速只有0.5%,增速放緩至近十年低點,亦遠低於市場預期的1.9%。第一季投資市場已出現明顯復甦,樓市及股市均重拾升勢。投資者應如何解讀資產價格與實體經濟的關係? 經濟增長放緩會影響股市及樓市嗎?

市場上有一種說法是資產價格走勢領先於經濟增長。例如去年投資者預期中美貿易戰會潛在影響經濟及企業盈利,故即使貿易條款未真正執行並打擊經濟,投資者已減持風險資產。單從數據圖表觀察,經濟增長見頂與樓價增長見頂的時間比較吻合(機乎同步或僅差一季度),然而,當加入恆指數據後,三者的關係便會轉弱。在假設恆指數據領先一季度下(T-1),三者長期走勢大致相似,但季度間卻沒有明顯關係。簡而言之,以資產價格走勢(特別是股市)推算經濟增長不完全正確或錯誤,只是比較籠統和一概而論。所以,現階段股樓齊升不等於下季經濟增長會明顯復甦。股市和樓市是經濟的一部分,但不能完全反映實體經濟發展。對投資者而言,每個市場的主導因素不一,獨立分析會比較精準和合適。

圖一. CCL、恆指及本地GDP走勢 (灰色直線: GDP增長頂部)

數據來源: Bloomberg

作者:中原金融研究部