< 上一頁

2019-12-23

閱覽人數: 4882

內房集資潮

內房集資潮

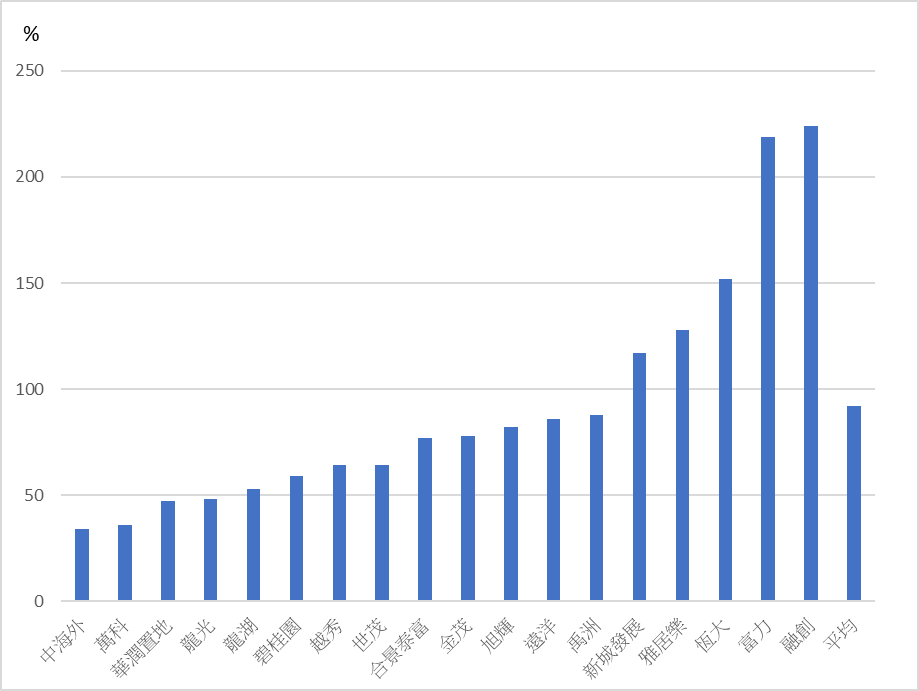

房地產屬資本密集行業,投地後需要高昂融資。過去數年內房積極買地起樓,令其負債比率不斷上升。現時普遍內房的平均淨負債比率高達九成(圖一)。為了維持穩定資金鏈,近一、兩年內房常見的集資方式包括: 發債、高位配股及分拆旗下物業管理業務。不過,由於中國不希望資金傾斜房地產而造成樓市泡沫,不少內房出現融資成本上升、甚至困難情況。今年年中發改委公布,只允許房企為其一年內到期的中長期境外債券再融資。

發債受到限制,後兩者的集資方式對房企而言更可取。配股可降低其負債比率、物管板塊的高估值IPO則可新增資金渠道。第四季華潤置地、富力先後配股;保利和寶龍亦先後分拆物管業務作IPO,市場反應普遍正面,其股價靠穩或甚具炒作空間。步入2019年年尾,大部分房企已完成銷售目標,預計內房的炒作熱潮可因此維持至明年首季業績發佈前後。惟投資者需注意,房企銷售佳乃因為以價換量,房企的毛利率將受壓。投資者宜選取盈利能力較高且穩健的大、中型內房。

圖一. 內房淨負債比率

資料來源: 彭博 (截至2019年6月30日)

作者: 中原金融研究部