< 上一页

行业报告 - 内地物业管理

行业报告 – 内地物业管理

行业背景

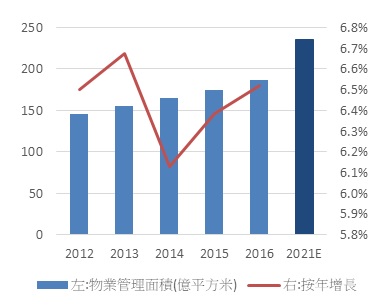

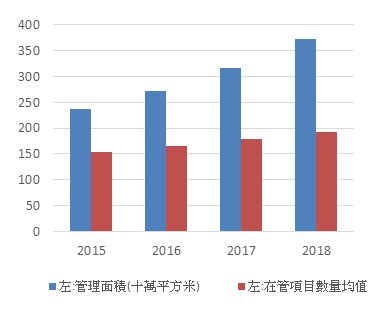

受惠于城镇人口及人均可支配收入上升,近年内地对物业管理(下称物管)的服务需求相应增加。据中国指数研究院估计,中国的物管市场面积将于2021年增加至235亿平方米,连同小区增值服务,物管市场规模将逾一万亿元人民币。2018年百强物管企业的平均管理面积约3,718万平方米,按年增加17.5%。物管行业正快速增长。

图一. 中国物业管理行业面积

图二. 百强企业管理规模

资料来源: 智研咨询, 中国指数研究院

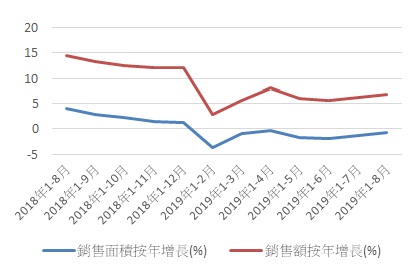

中国房地产业正进入存量时代,全国商品房的销售增速放缓,楼价在「房住不炒」的政策基调下亦缺乏明显上升动力。然而,内房普遍存有高负债问题,行业增长放缓将不利其发展。内房除了卖楼,亦积极另谋出路,物业管理因此加快应运而生,在存量市场下衍生出增量市场。

图三. 全国商品房销售面积及金额增速

资料来源: 国家统计局

物管行业较少受经济周期和政策影响,而且带有轻资产、盈利能见度高及现金流稳定的特点,其板块估值因此较高。物管股的市盈率普遍达20倍以上,相比之下内房股一般的市盈率仅有个位数字。内房分拆物管公司上市,将能够利用物管版块的较高估值开拓资金渠道。自2018年起,不少内房陆续分拆物管公司上市。现时在香港上市的物管公司少于二十家,该板块的上市热潮仍处于初期阶段,未来数年应有不少内地物管公司陆续上市。综合市场信息,短期内有可能分拆物管公司上市的内房包括: 时代中国、万科、保利、远洋、润地、世房、建业地产及富力等。

表一. 部分物管公司的基本数据

资料来源: 彭博, 公司资料 (截至2019年9月30日)

物业管理的营运模式

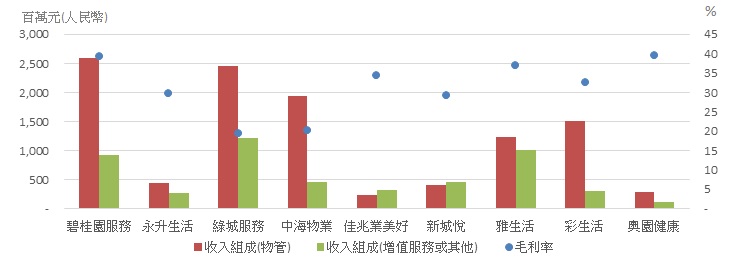

目前物管公司的主要收入来源包括: 传统的物业管理服务和各类小区增值服务。

图四. 物管公司的收入与毛利

资料来源: 公司信息 (截至2019年6月30日)

传统物管服务的营运模式简单,其规模主要取决于管理面积的大小。一般而言,若内房的销售强劲,旗下物管公司的在管面积和合约面积增长便能取得一定保证。除了背靠母企,物管公司亦会积极并购第三方项目以提高市场份额。然而,规模愈大不一定等于盈利能力愈高。2018年内地住宅的管理费约2.25元人民币/平方米/月。受合同及业主审议所限,管理费每年的上调空间可能只有通胀若干水平,加价有机会不被续约。而物业管理属于劳动力密集的行业,工资占该行业的营运成本近六成。在过去十年,内地城镇人口的工资水平增速每年平均约近一成,长远而言会对传统物管服务的利润结构造成负面影响。2019年上半年行业平均的毛利率约25%,较2018年同期略降。因此,行业需要进行革新或加强成本控制。

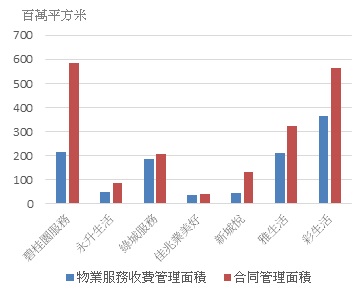

图五. 物管公司的收费及合同管理面积

图六. 相关房企的住宅销售金额

资料来源: 公司资料 (截至2019年6月30日), 截至2019年9月30日

面对传统业务的毛利率受压及规模竞争,物管公司积极发展各类小区增值服务。增值服务的毛利率可达30%至60%以上,发展增值服务既可提高公司整体毛利率,又有机会藉此提升用户黏性。目前小区增值服务的种类五花八门,例子包括: 物业销售代理、网上团购日常用品、养老托儿、教育以至金融服务等等。在科技及大数据支持下,物管公司可轻易获得住户的生活及消费模式等信息,增值服务未来的发展空间仍大。

表二. 物管公司不同业务的毛利率

资料来源: 公司资料 (截至2019年6月30日)

风险及总结

物管行业主要有三项风险因素。第一,若房企销售减速或会令物管公司的合约面积增长放缓,投资者需留意相关房企的销售面积增长;第二,行业竞争加剧,并购成本或会上升;第三,管理费升幅不足以抵销工资等成本快速上涨,令毛利率受压。惟以上风险因素目前仍然可控。

宏观角度而言,城镇化发展是不可逆转的大趋势,会为市场带来持续稳定的物业管理服务需求,加上大部分物管企业仍处于扩张阶段,我们相信行业前景仍然乐观。目前物管公司的上市数量和年资远比房企少,此板块具有不少增长和整合空间,投资者宜中长线吸纳。

作者: 中原金融研究部