復銳醫療科技(1696)旗下的Alma是在以色列註冊的能量源醫療美容器械供應商,自主設計、研發及生產醫療美容器械。用於能量源醫美治療的主要能量形式包括激光、射頻、超聲波、強脈衝光等。醫美器械產品功能包括脫毛、減淡暗瘡疤痕、袪痘、緊膚、身體及面部塑形、脂肪消滅等。產品主要銷售予醫療美容機構,包括醫療美容醫生(整形外科醫生及皮膚科醫生)、非醫療美容醫生 (包括初級護理醫生、產科醫生、婦科醫生) 以及美容師。復銳醫療科技在2022年有86.6%的收入來自醫療美容產品的出售。透過2016年的招股書和往後的年報訊息,初步了解一下公司的生意模式。

醫美器械產品特性

– 產品價格:貴。Alma旗下醫療美容產品每部主機約10,000美元至135,000美元,對於醫美機構而言是不能夠輕視的前期資本開支,招股書亦提到醫療美容機構具有價格敏感性。

– 產品定位:安全、有效。醫美機構向消費者提供醫美治療,產品是否安全有效直接影響到消費者的治療效果和體驗,以致醫美機構的聲譽。除了安全性、有效性,提升治療速度、售後維護成本的降低則可為產品提高附加值。

– 產品技術含量:高。能量源的設計複雜而且需要持續的定期維護,Alma的研發活動及生產基地均位於在科技創新具備優勢的以色列。新開發的產品及技術需要從監管部門取得批准,包括美國FDA、中國藥監局、加拿大衛生部、以色列衛生部等。公司的產品擁有多項專利,2022年的研發費用率約為5%。

價格貴的特點使得醫美機構具有價格敏感性。但由於產品技術含量高,以及對安全和效果的要求,大型或較正規的醫美機構未至於為了價格而犠牲安全性和效果。另外在購入設備時亦會因此著重考慮品牌知名度、產品形象等因素。Alma以及旗下的產品品牌在國際市場上均擁有相當的知名度。

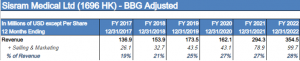

似乎是基於上述原因,看到復銳醫療科技整體毛利率的數據,仍有50%以上並不低的水平。

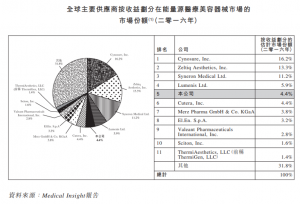

招股書提到,Alma所處的行業面臨激烈的競爭,競爭對手包括Cutera、Cynosure、Lumenis、Syneron等,專門從事開發及營銷與Alma產品類似的能量源醫美器械,在財政資源、人力資源、聲譽、銷售渠道及營銷能力上均與Alma不相伯仲。招股書行業概覽所顯示的市場競爭格局也反映了這一點。當然公司亦需面臨非能量源醫美產品的競爭,例如BOTOX®、膠原蛋白注射、護膚產品等。

產品的技術含量、安全性和效果也許能夠使Alma過到第一關,成為醫美機構採購設備的候選之一,但如何讓Alma的產品成為醫美機構最終的選擇,營銷就發揮了作用。因此公司定期參加展銷會向醫美機構展示產品功效,亦利用醫療雜誌廣告、網絡學術研討會、互聯網等進行營銷。此外,公司這幾年顯著加大了直銷的比例,在直銷地區擴大銷售團隊。

於是來到銷售費用率,這幾年呈現持續上升的狀態,在2022年達到28%。

公司在招股書裡也透露了這個事實:

“我們擴大收益的能力取決於高水平的敬業銷售人員,而我們提升及維持技術的能力取決於我們具有專業技能的工程師。”

因此2022年最終的純利率會是11%左右,這是目前的狀態。在這盤生意裡,產品技術含量更大程度上確保了下限,營銷能力則擴大了上限。提到醫美行業,會很容易聯想到這會是一個很賺錢、很暴利的行業,這是因為利好醫美行業的一些因素決定的:隨著收入提升對生活標準的提高、消費者對於防止老化的焦慮、社交媒體的拍照文化使人們更加著重外表等。不過如果單純從利潤率的角度看,11%尚未至於非常暴利。

卓穎姿,持證監會持牌人士,博立研究團隊/中原資產管理分析員

執筆之時,博立客戶沒有持有上述股票